.gif)

トップページ > インフォメーション(個人法務) > 相続−相続とは? > 相続の当事者

相続の当事者

養子

代襲相続

欠格・廃除

遺留分

寄与分・特別受益

相続の当事者

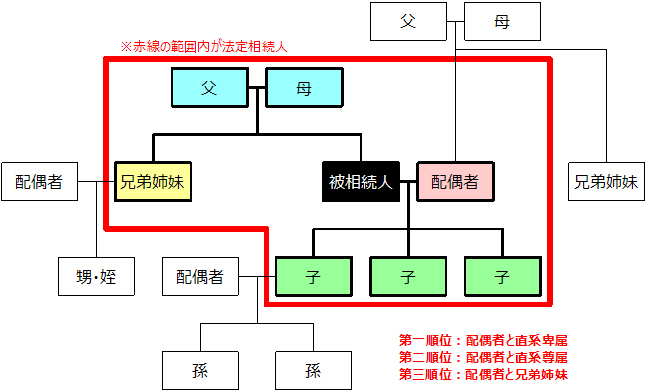

死亡した人物は「相続を被る(される)人」という意味の「被相続人」と呼ばれ、財産を相続する人物は「相続する人」という意味の「相続人」と呼ばれます。

民法上、婚姻や血縁により被相続人と一定の関係にあった者にのみ、相続人となる資格を認めています。

その人達を「法定相続人」と呼び、具体的には、次の人たちが法定相続人となります。

・配偶者

・子(直系卑属:ちょっけいひぞく)

・両親(直系尊属:ちょっけいそんぞく)

・兄弟姉妹

ただし、相続財産の受け取りには優先順位があります。

配偶者は常に相続人となり、

第一順位=子(直系卑属)

第二順位=両親(直系尊属)

第三順位=兄弟姉妹

という順番で相続人となります。

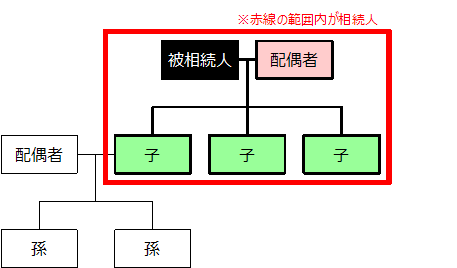

子がいる場合、配偶者と子が相続人となります。

子がいない場合、配偶者と両親が相続人となります。

子がおらず両親もすでに死亡している場合、相続人は配偶者と兄弟姉妹になります。

※上記は代襲相続がない場合

相続人関係図

遺産分割の割合

| 相続人 | 割合 | 備考 | |

| 第一順位 子 (直系卑属) |

配偶者 | 1/2 | ・配偶者がすでに死亡している場合、相続人は子だけになる ・子が複数人いる場合、1/2の財産を人数で分ける |

| 子 | 1/2 | ||

| 第二順位 両親 (直系尊属) |

配偶者 | 2/3 | ・配偶者がすでに死亡している場合、相続人は両親だけになる ・両親がどちらもご健在の場合、1/3の財産を人数で分ける ・両親のうちどちらかがすでに死亡している場合、もう一方が 1/3を受け取る |

| 両親 | 1/3 | ||

| 第三順位 兄弟姉妹 |

配偶者 | 3/4 | ・配偶者がすでに死亡している場合、相続人は兄弟姉妹だけに なる ・兄弟姉妹が複数人いる場合、1/4の財産を人数で分ける |

| 兄弟姉妹 | 1/4 | ||

※これらの割合は民法で規定されており、法定相続分と呼びます。

また、遺言書で遺贈という方法で財産を残しておくことも出来ます。

例えば、結婚していないが同居している相手(内縁の夫、妻)やお世話になった長男の嫁等にも財産を残すことが出来ます。

その場合、本来の相続人の他に上記の人物も相続の当事者となります。

このページの先頭へ

養子

まず、養子には以下の2種類があります。

特別養子縁組

普通養子縁組

1、特別養子縁組

特別養子縁組をすると、実親と特別養子に出した子供との親子関係が終了します。

法律上は赤の他人同然となりますので、互いに相続人になることはありませんし、もちろん代襲相続などの問題も起きません。

そして特別養子縁組によって親子になった者同士が互いに相続人になります。

2、普通養子縁組

普通養子縁組(一般的な養子縁組)の場合、養親と養子の間に新たな親子関係が生じますが、実親との親子関係が消滅する訳ではありません。養子に出してはいますが、実親と養子の間には依然として相続関係が存在します。

※養子は養親が死亡した時に法定相続人になるだけでなく、実親が死亡した時にも法定相続人になります。

逆に、子供が先に死亡し、親が法定相続人となる場合、養親、実親ともに法定相続人になります。その法定相続分の割合は実親・養親に差は有りません。

兄弟姉妹が法定相続人となる場合

養子は実の兄弟姉妹、養子縁組による兄弟姉妹にかかわりなく法定相続人となり、また被相続人ともなります。

相続分については、兄弟姉妹が相続人のとき、片親だけが同じ兄弟姉妹の相続分は両親ともに同じ兄弟姉妹の2分の1となります。

養子縁組による兄弟姉妹も同じで、両親ともに養子縁組したか、片親とだけ養子縁組したかにより、相続分が異なることがあります。

このページの先頭へ

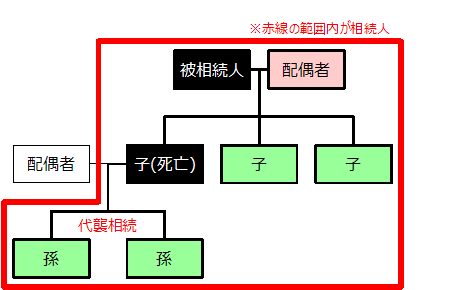

代襲相続

代襲(だいしゅう)相続とは、「被相続人の子が、被相続人より先に死亡していた場合や、相続欠格・相続廃除によって相続権を失っていた場合に、その者(子)の子(孫)が代わって相続人となること」です。

代襲相続は、直系卑属(子・孫・曾孫…)の場合、代襲者が存在する限り代襲が続きますが、兄弟姉妹の場合はその子の一代限りとなります。

また、養子の場合において、子の養子は代襲相続する一方で、養子縁組以前に生まれた養子の子は代襲相続しません。

直系尊属の場合、被相続人の両親が共に亡くなっていれば祖父母の代に遡ります。

ただし、これは第二順位の相続において直系尊属間では親等の近い者が優先するとの規定によるもので、被相続人の父が死亡していても、被相続人の母が存命しているのに父方の祖父母が相続することはありません。

代襲相続のイメージ

相続人が配偶者と子(直系卑属)の場合

上記の場合の遺産分割の割合ですが、代襲相続した二人の孫に関しては、死亡した子が相続できたであろう割合である

1/6(法定相続分÷子の人数=1/2×1/3)を代襲相続した二人の孫で分け合うので、それぞれ1/12(子一人当たりの相続分÷孫の人数=1/6×1/2)ずつ取得することになります。

配偶者は法定相続分通りで、1/2を取得。

生存している子二人は、それぞれ1/6(法定相続分÷子の人数=1/2×1/3)ずつ取得します。

このページの先頭へ

欠格・廃除

相続欠格

相続欠格とは、「民法第891条で規定された事由(相続欠格事由)により、法律上当然に相続人の資格を剥奪されること」です。法律上、当然に相続人の資格を剥奪されます。

第891条 (相続人の欠格事由)

次に掲げる者は、相続人となることができない。

・故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は

至らせようとしたために、刑に処せられた者

・被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その

者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、

この限りでない。

・詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更する

ことを妨げた者

・詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は

変更させた者

・相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

相続廃除とは、「相続人(遺留分をもっている推定相続人)に虐待、重大な侮辱、または著しい非行があった場合に、被相続人が、その人に相続させないために家庭裁判所に請求して、家庭裁判所の審判で認められれば相続権が失われること」をいいます。

◆相続廃除の仕方

方法は次の2つです。

・被相続人が生きているうちに家庭裁判所に請求する場合

・遺言でする場合

遺言で、相続廃除をした場合は、遺言執行者が家庭裁判所に廃除の請求をします。

なお、廃除を行った被相続人自身からは、いつでも廃除の取消を家庭裁判所に請求することが可能です。

このページの先頭へ

遺留分

遺留分とは、「民法が相続人に保証している最低限度の相続財産のこと」です。

被相続人は、原則として、自由に遺言を残ことができます。

しかし、全財産を愛人に譲る、または、ある一人の子供のみ譲るという遺言をすると、残された家族は生活に困ってしまうことになります。

遺留分は、当然に貰えるものではなく、相続の開始及び減殺すべき贈与または遺贈があったことを知った時から1年以内、または、相続開始の時より10年以内に遺留分減殺請求と呼ばれる手続きをしないといけません。

遺留分は、配偶者、子、両親にはありますが、兄弟姉妹にはありません。

遺留分の割合

| 相続人 | 割合 | 備考 |

| ・配偶者と子 | 相続財産の1/2 | ・遺留分を配偶者と子でさらに法定相続分に従って分割 |

| ・配偶者と両親 | ・遺留分を配偶者と両親でさらに法定相続分に従って分割 | |

| ・配偶者のみ | ・遺留分をそのまま受け取る | |

| ・子のみ | ・遺留分を子の人数で分割 | |

| ・両親のみ | 相続財産の1/3 | ・遺留分をそのまま受け取る、ないし、二人で分割 |

例えば、配偶者と子が3人が相続人の場合、遺留分の割合は1/2です。

それを法定相続分に従って分割すると、

配偶者:遺留分割合×法定相続分=1/2×1/2=1/4

子一人当たり:遺留分割合×法定相続分÷子の人数=1/2×1/2×1/3=1/12

と、なります。

◆遺留分減殺請求

遺留分減殺請求とは、「遺留分を侵害している相続人や遺贈を受けた者(受遺者)に対して遺留分を引き渡すよう請求する手続き」です。

方法は内容証明郵便で請求するか、家庭裁判所に調停を申し立てるかで、相続の開始及び減殺すべき贈与または遺贈があったことを知った時から1年以内、または、相続開始の時より10年以内に請求しなければなりません。

→遺留分減殺請求についてもっと詳しく知る

このページの先頭へ

寄与分・特別受益

寄与分とは、「被相続人の財産の維持・増加に特別の貢献(寄与)のある相続人に、その寄与に応じた分を金銭に換算して相続分に加えるという制度」のことです。

被相続人の事業に関する労務の提供または財産上の給付や、被相続人の療養および看護等が寄与分と考えられます。

特別受益とは、「特定の相続人が、被相続人から生前に経済的援助を受けるなどして得た利益を、相続開始時に相続財産に含めて遺産分割を行い、公平な遺産分割を目指す制度」のことです。

婚姻の為の贈与や養子縁組の為の贈与、または、生計の資本としての贈与が特別受益と考えられます。

また、相続人が受けた遺贈も特別受益となります。

このページの先頭へ